Annexe 1 - Perspectives économiques et budgétaires

Introduction

Dans un environnement économique mondial difficile, l’économie du Canada reste solide. Des investissements ciblés dans la classe moyenne et de solides facteurs économiques fondamentaux ont contribué à une forte croissance de l’emploi et ont fait en sorte que le taux de chômage se situe à son niveau le plus bas en plus de quarante ans (graphique A1.1).

Depuis novembre 2015, le travail acharné des Canadiennes et des Canadiens a contribué à la création de plus de 900 000 emplois. En 2018, il y avait plus de Canadiens occupant un emploi, en proportion de la population en âge de travailler, qu’à toute autre époque de l’histoire du pays. À la base de cette solide performance, on trouvait la hausse solide de l’emploi chez les femmes; en effet, le rythme de hausse de l’emploi chez les femmes a plus que doublé depuis novembre 2015 comparativement à la période triennale précédente.

Au cours des derniers mois, les perspectives de croissance mondiale se sont faites plus incertaines et la volatilité des marchés financiers s’est accentuée. Selon une perspective mondiale, on estime que l’activité économique a atteint son plus haut niveau plus tôt en 2018, avec, par contre, une perte d’élan relativement plus prononcée que prévu depuis. Au pays, l’environnement économique mondial plus incertain, la baisse des prix du pétrole et les taux d’intérêt plus élevés ont contribué au ralentissement de la croissance économique observé à la fin de l’année 2018.

Malgré ces défis, le Canada a débuté l’année 2019 avec la période de deux mois la plus forte en matière de création d’emploi depuis 2012. L’économie canadienne devrait se renforcer au cours de la seconde moitié de 2019 et demeurer parmi les chefs de file de la croissance économique dans le Groupe des Sept (G7) en 2019 et en 2020.

L’avantage commercial du Canada devrait également porter des fruits au cours des prochaines années. Avec le succès des négociations du nouvel ALÉNA – l’Accord États-Unis-Mexique-Canada (AEUMC) – ainsi que de l’Accord économique et commercial global (AECG) entre le Canada et l’Union européenne, et l’Accord de Partenariat transpacifique global et progressiste (PTPGP), le Canada est désormais le seul pays du G7 à avoir conclu des accords de libre-échange avec toutes les autres nations membres du G7, et il bénéficie maintenant d’accords de libre-échange à large portée avec des pays dont l’économie représente près des deux tiers du produit intérieur brut total (PIB) mondial.

Cette force commerciale, jumelée aux nouveaux incitatifs fiscaux pour encourager les entreprises à accélérer leurs investissements en capital, encouragera l’investissement des entreprises au Canada.

En même temps, il est évident qu’il reste beaucoup à faire pour s’assurer que la classe moyenne et les gens qui travaillent fort pour en faire partie puissent prendre part au succès économique du Canada. Le gouvernement poursuit son engagement qui consiste à investir dans la classe moyenne.

Évolution récente de l’économie

L’expansion économique mondiale se modère

Au cours de deux dernières années, l’activité économique mondiale a été vigoureuse et vaste dans la plupart des régions du monde. Cette situation a aidé à faire diminuer le taux de chômage parmi les pays membres de l’Organisation de coopération et de développement économiques (OCDE), atteignant son niveau le plus bas depuis 1980.

Le Fonds monétaire international (FMI) estime que l’économie mondiale a affiché une croissance de 3,7 % en 2018, en grande partie sous l’effet de la croissance des économies émergentes (graphique A1.2). Toutefois, il est probable que la croissance mondiale ait atteint un sommet en 2018, alors que l’activité commerciale a ralenti dans quasiment toutes les grandes économies avancées.

Un virage vers un rythme plus lent de l’activité économique mondiale était prévu. Toutefois, la croissance a ralenti plus qu’on le prévoyait en Europe au cours de la deuxième moitié de 2018, alors que l’économie de l’Allemagne n’a affiché quasiment aucune croissance et que l’Italie a amorcé une récession technique (c.-à-d. deux trimestres consécutifs de contraction du PIB réel).

Au Royaume-Uni, où l’incertitude prévaut quant à la sortie prévue de l’Union européenne par le pays, la croissance économique a nettement ralenti à la fin de 2018. Entre-temps, certains indicateurs récents de la Chine et d’autres économies émergentes ont été inférieurs, indiquant possiblement que l’élan économique a été plus faible que prévu dans ces régions également.

Ensemble, bon nombre de ces faits nouveaux ont contribué à faire en sorte que le FMI révise à la baisse ses plus récentes perspectives de croissance mondiale. Il projette maintenant que la croissance mondiale ralentira pour s’établir à environ 3,5 % en 2019 et en 2020, ce qui est inférieur à la croissance annuelle moyenne de 3,8 % enregistrée au cours des deux dernières années.

Aux États-Unis, le rythme de la croissance économique devrait ralentir pour s’établir à 2,4 % en 2019 (comparativement à 2,9 % en 2018) et à 1,7 % en 2020, ce qui reflète en partie un ralentissement des mesures de relance budgétaire. Toutefois, un certain nombre de facteurs sur lesquels reposait la croissance aux États-Unis en 2018 devraient être présents en 2019, y compris une augmentation des emplois et des salaires, qui continueront de favoriser la croissance de la consommation.

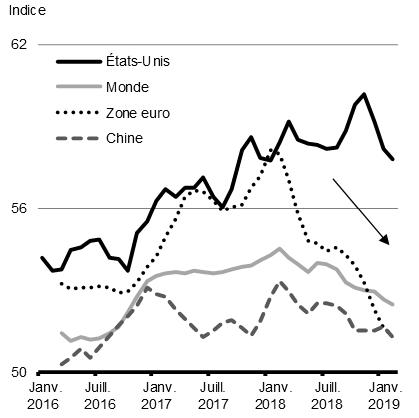

Les préoccupations concernant le ralentissement de la croissance mondiale ont contribué à une volatilité accrue des marchés à la fin de 2018

Le ralentissement de la croissance économique mondiale, combiné à l’incertitude en matière de politiques liée à l’interruption des activités gouvernementales des É.-U. et aux tensions continues entre la Chine et les É.-U., ont donné lieu à une baisse de la confiance des entreprises et des consommateurs à la fin de 2018. Ces facteurs, de même que de plus faibles attentes de gains des sociétés, se sont traduits par une volatilité accrue des marchés financiers. Il s’en est suivi une nette baisse des évaluations globales des actions, un déclin du rendement des obligations de l’État ainsi qu’une hausse modérée des différentiels de taux d’intérêt des sociétés, tandis que les marchés commençaient à adapter leurs prix à ces faits nouveaux.

De plus, au cours de la dernière année, l’évolution de certains indicateurs financiers a soulevé des préoccupations quant aux perspectives de croissance future. Plus particulièrement, l’aplanissement de la courbe de rendement américaine, déjà associée aux récessions imminentes, a exacerbé les préoccupations concernant l’expansion actuelle.

Depuis la fin de l’année 2018, le rendement des actions mondiales s’est amélioré et d’autres conditions financières se sont assouplies. Parmi ces conditions, notons la hausse des cours des actions américaines après l’annonce de la Réserve fédérale d’une approche plus patiente face à une plus grande normalisation de la politique monétaire, dans le contexte du ralentissement de la demande externe et de la volatilité des marchés.

L’économie du Canada demeure vigoureuse, il est essentiel de continuer à concentrer nos efforts sur la croissance de la classe moyenne

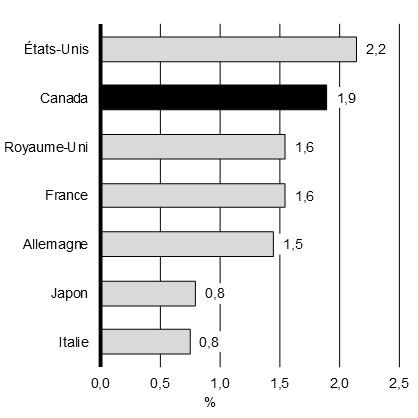

Le Canada relève les défis liés au contexte actuel d’incertitude mondiale et au ralentissement de la croissance économique observé à la fin de l’année 2018 en position de force. Le Canada a affiché la plus forte croissance parmi les pays du G7 en 2017 et il s’est classé au second rang, derrière les États-Unis, en 2018. Tant en 2019 qu’en 2020, le Fonds monétaire international (FMI) s’attend à ce que le Canada demeure l’un des chefs de file du G7 au chapitre de la croissance.

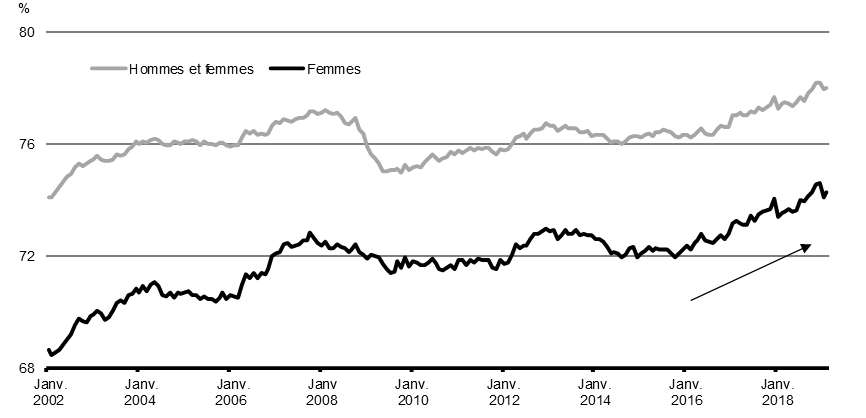

Les conditions du marché du travail sont plus solides qu’elles ne l’ont été depuis des décennies. Tout au long de 2018, une autre année de gains vigoureux dans le nombre d’emplois, le taux de chômage a atteint ses niveaux les plus bas en plus de 40 ans. Depuis novembre 2015, le travail acharné des Canadiens a permis de créer plus de 900 000 emplois. Environ trois quarts de ces nouveaux emplois ont été des postes à temps plein; en 2018 seulement, tous les gains d’emplois étaient des postes à temps plein.

À la base de la croissance solide de l’emploi au Canada, on trouve des gains solides pour les femmes; en effet, le rythme des gains qu’elles ont réalisés a plus que doublé depuis novembre 2015, comparativement à la période triennale précédente. Cette situation a contribué à faire passer à un sommet record la proportion des Canadiens en âge de travailler qui occupent un emploi en 2018 (graphique A1.3). Ces améliorations aident aussi à compenser certaines des pressions exercées par le vieillissement de la population qui pèse sur le ratio emploi-population global.

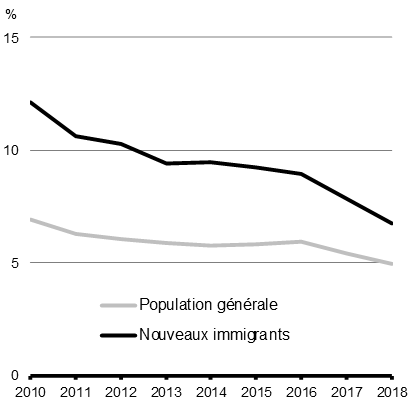

Des améliorations récentes au chapitre de l’emploi ont également été constatées parmi les groupes de Canadiens qui sont souvent sous-représentés sur le marché du travail. Cela comprend les nouveaux immigrants, les mères monoparentales, les Autochtones vivant hors réserve, les jeunes et les personnes dont le niveau de scolarité est faible. Actuellement, la proportion de Canadiens en âge de travailler qui occupent un emploi est proche de son niveau préalable à la récession ou y est supérieure pour la plupart de ces groupes sous-représentés.

Les gains continus au chapitre de l’emploi ont conduit à un sommet record, en 2018, de la proportion de Canadiens en âge de travailler qui occupent un emploi

Dans le contexte de la grande vigueur du marché du travail, un nombre relativement élevé d’employeurs visés par la plus récente Enquête sur les perspectives des entreprises de la Banque du Canada ont continué de faire état de pénuries de main-d’œuvre, indiquant qu’ils peinent à trouver les personnes dont ils ont besoin pour assurer la croissance de leur entreprise et répondre à la demande en hausse. Ces conditions de resserrement ont contribué à une augmentation de la croissance des salaires en 2017 et ont favorisé une autre hausse solide en 2018 – un des rythmes de croissance les plus rapides depuis huit ans.

Dans les provinces productrices de pétrole – l’Alberta, la Saskatchewan et Terre-Neuve-et-Labrador – la croissance des salaires a ralenti de façon notable au cours de la seconde moitié de 2018, faisant diminuer la moyenne nationale. Dans l’ensemble, la croissance des emplois et des salaires dans ces provinces continue d’être touchée par les effets durables de la baisse des prix du pétrole.

De façon encourageante, l’emploi en Alberta et en Saskatchewan a augmenté en 2018 dans certaines industries, dont le sous-secteur lié à l’extraction pétrolière et gazière. Toutefois, les taux de chômage de ces provinces demeurent nettement supérieurs aux niveaux observés avant la baisse considérable des prix du pétrole observée depuis le milieu de 2014.

Point de mire : Les nouveaux arrivants au Canada sont prêts à travailler et à contribuer à la croissance de l’économie

En 2018, la population du Canada a connu une croissance de 1,4 %, soit la plus forte observée en près de trente ans. L’accueil d’un nombre croissant d’immigrants a joué un rôle important pour stimuler la forte croissance de la population du Canada.

Le Canada a toujours compté sur les nouveaux arrivants en tant qu’importante source de croissance de la population et de l’économie. Au net, la migration internationale correspondait à environ 70 % de la croissance de la population du Canada au cours des vingt dernières années et à près de 80 % de la croissance totale de la population en 2018.

Les projections montrent qu’avec le vieillissement de la population canadienne, la contribution de l’immigration à la croissance de la population totale augmentera rapidement au cours des prochaines années. Sans l’immigration, la population du Canada commencerait à baisser dans un peu plus de dix ans et la croissance du PIB réel ralentirait à environ 1 % par année. Il sera essentiel d’attirer des travailleurs talentueux du monde entier afin de contribuer à la croissance de notre économie et d’améliorer le niveau de vie pour tous les Canadiens.

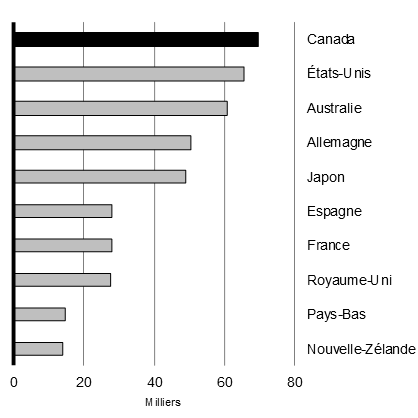

Les avantages économiques de l’immigration sont déterminés par le niveau d’intégration au marché du travail des nouveaux arrivants. Le Canada se porte bien à cet égard, présentant le plus haut taux d’entrée d’immigrants prêts et disposés à travailler parmi les pays membres de l’OCDE (graphique A1.4). De plus, les nouveaux arrivants au Canada ont accru leur intégration au marché du travail de façon continue au cours des trois dernières années. L’approche du Canada consistant à accroître progressivement les niveaux d’immigration – tant pour appuyer les besoins du marché du Canada que pour offrir une aide aux réfugiés et un soutien relatif au regroupement familial – a aidé les nouveaux Canadiens à s’intégrer sans heurts dans le marché du travail et a soutenu les entreprises et les communautés partout au pays.

(population âgée de 25 ans à 54 ans)

Les dépenses des ménages ont ralenti et les marchés de l’habitation sont mieux équilibrés

En 2018, l’économie canadienne a connu une croissance d’à peu près 2 %, conformément au rythme de croissance potentielle à long terme et d’après une économie et un marché du travail qui fonctionnent presque au maximum de leur capacité.

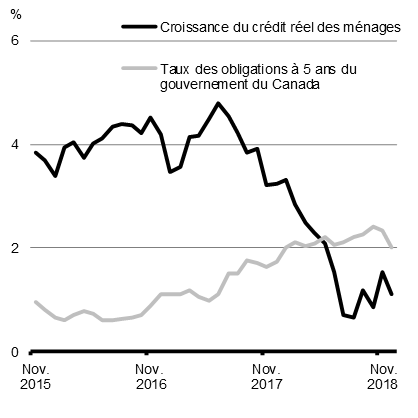

Partout au pays, les ménages s’adaptent à la surchauffe des marchés immobiliers dans certaines régions, aux taux d’intérêt plus élevés et aux changements apportés aux règlements sur les prêts hypothécaires. En retour, la croissance du crédit des ménages s’est ralentie pour atteindre des niveaux plus durables (graphique A1.5).

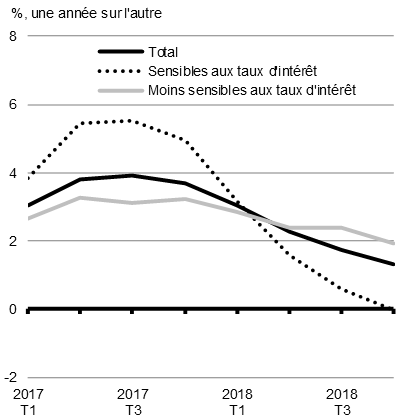

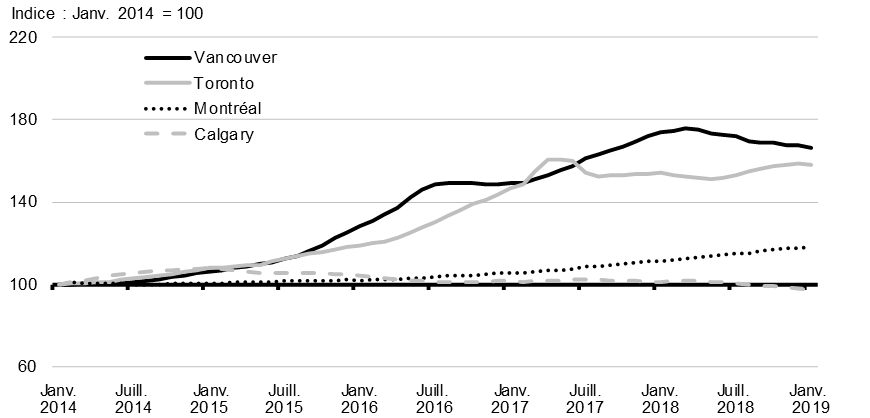

À la suite de la surchauffe survenue en 2016 et en 2017 dans les marchés immobiliers de Toronto et de Vancouver, les ventes se sont modérées et la croissance des prix a ralenti (graphique A1.6).

Les marchés du logement connaissent une correction ordonnée, même si des défis en matière d’abordabilité persistent à Toronto et à Vancouver

Les éléments de base continuent de soutenir l’investissement des entreprises

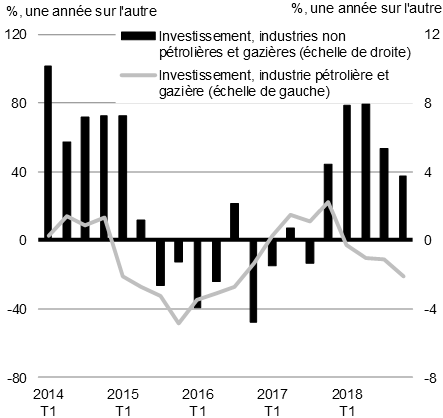

S’appuyant sur les circonstances plus favorables depuis la fin de 2016, l’investissement des entreprises s’est accru pour une deuxième année consécutive en 2018, témoignant de la croissance à l’extérieur de l’industrie du pétrole et du gaz (graphique A.1.7).

Au cours des derniers trimestres, l’investissement des entreprises a été modéré en raison du ralentissement des activités et des conditions financières plus serrées et de l’incertitude accrue quant aux perspectives de croissance mondiale. L’investissement des entreprises devrait s’améliorer au Canada, soutenu par des gains continus de la demande intérieure et étrangère. La signature d’accords commerciaux nouveaux et modernisés, notamment l’Accord Canada–États-Unis–Mexique (ACEUM), le nouvel ALÉNA, et de nouveaux incitatifs fiscaux proposés dans l’Énoncé économique de l’automne 2018 pour encourager les entreprises à investir dans les biens en capital, dont l’incitatif à l’investissement accéléré, viennent aussi renforcer ces perspectives.

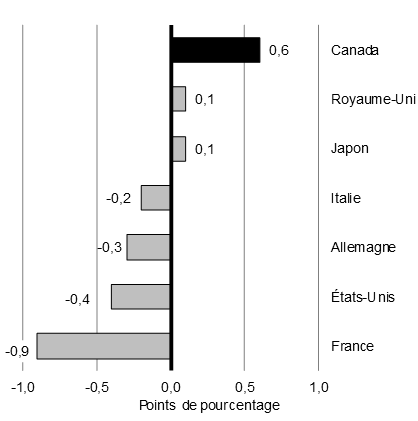

En même temps, l’attrait du Canada en tant qu’endroit où faire des affaires est démontré par les flux cumulatifs annuels d’investissements directs étrangers (IDE) au Canada en 2018. Pour cette période, le Canada a été le seul pays du G7 à observer une amélioration importante des investissements directs étrangers au pays. Au cours de cette période, les flux d’investissement direct étranger entrant ont diminué d’à peu près 25 % à l’échelle mondiale.

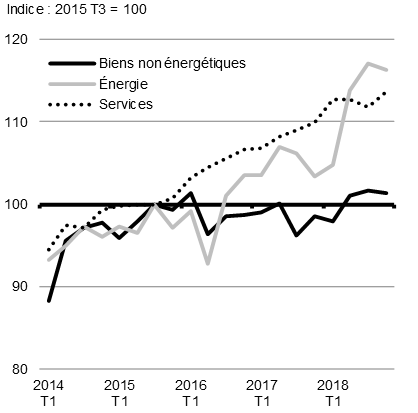

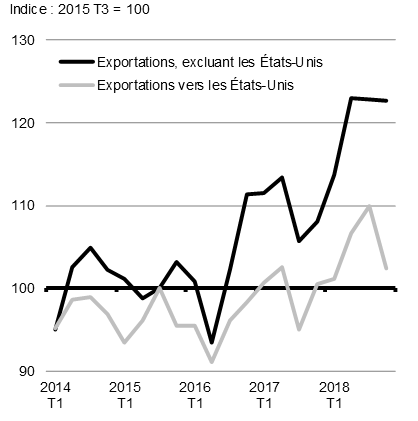

La croissance des exportations continue d’être menée par les services et l’énergie

Au cours des dernières années, les hausses modestes des exportations réelles totales ont été en grande partie déterminées par les exportations de services et de produits de base énergétiques (graphique A.1.8). Entre-temps, malgré une augmentation récente, les exportations non énergétiques ont connu une légère croissance au cours des deux dernières années.

À l’avenir, les exportations continueront d’être soutenues par la demande étrangère en hausse et par la faiblesse du dollar canadien. Cependant, les incertitudes existantes quant à la politique commerciale continueront de nuire aux résultats des exportations du Canada.

Fait encourageant, des données récentes semblent indiquer que la croissance des exportations sur les marchés non américains, surtout celles destinées aux pays européens, a dépassé le rythme des exportations vers les États-Unis. L’entrée en vigueur de l’Accord économique et commercial global entre le Canada et l’Union européenne a stimulé cette évolution. Une diversification accrue sera soutenue par le Partenariat transpacifique global et progressiste, qui est entré en vigueur le 30 décembre 2018.

La baisse des prix mondiaux du pétrole freine la croissance canadienne

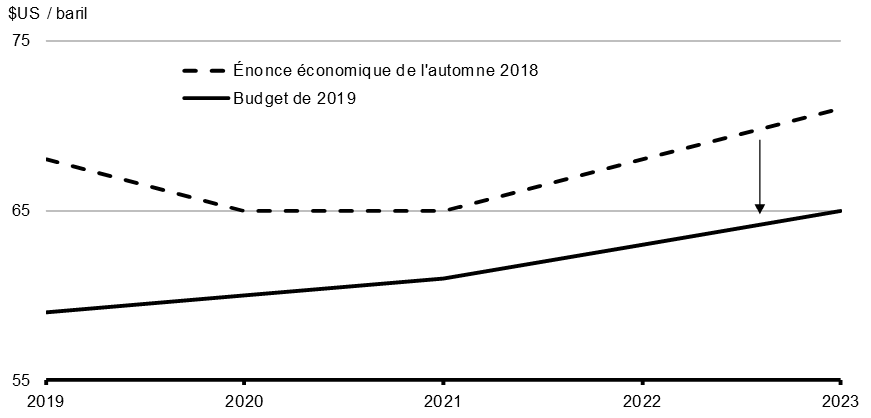

Au début du mois d’octobre, les prix de référence mondiaux ont commencé à baisser après avoir atteint leur plus haut niveau en près de quatre ans. Cette baisse a été attribuée en grande partie à la production croissante de pétrole aux États-Unis, ainsi qu’à l’application plus faible que prévu des sanctions des États-Unis contre l’Iran, de même qu’aux attentes d’une croissance mondiale plus lente. Selon le West Texas Intermediate (WTI), le cours du pétrole brut s’est amélioré récemment pour s’établir à environ 55 $ US le baril, mais il est environ 25 % plus bas que son sommet atteint au début du mois d’octobre et bien inférieur aux attentes comprises dans l’Énoncé économique de l’automne 2018 (graphique A1.9).

Les perspectives concernant les prix mondiaux du pétrole demeurent très incertaines. D’un côté, l’offre de pétrole brut, surtout venant des États-Unis, pourrait continuer d’être supérieure aux attentes. Cela viendrait ajouter une pression descendante accrue sur les prix mondiaux. D’un autre côté, une incertitude persiste quant aux modèles d’offre et d’exportation des pays membres de l’Organisation des pays exportateurs de pétrole et de leurs alliés, ainsi qu’au sujet de l’équilibre des marchés mondiaux du pétrole dans le contexte des tensions existantes concernant les principaux importateurs et exportateurs de pétrole brut.

Les prix du pétrole brut ont diminué en deçà des attentes exposées dans l’Énoncé économique de l’automne 2018 et demeurent vulnérables à l’évolution des marchés mondiaux

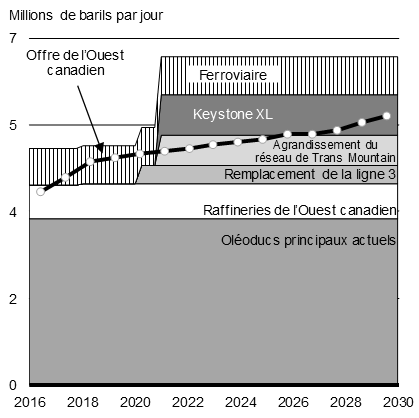

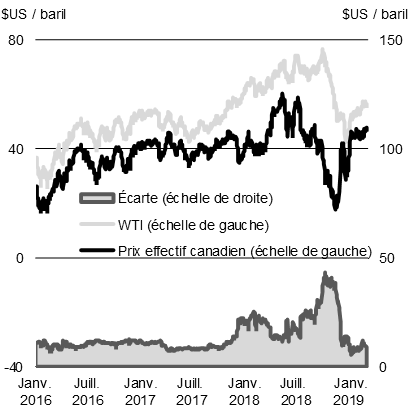

Les producteurs d’énergie canadiens font face à une volatilité supplémentaire des prix du pétrole canadien, sous l’effet de la croissance continue de la production dans un contexte de contrainte de capacité de transport. Depuis 2017, l’offre croissante de pétrole brut en provenance de l’Ouest canadien a été plus grande que ce que permet les infrastructures disponibles de pipelines d’exportation et la capacité de raffinement de la région (graphique A1.10). Par conséquent, des niveaux records de pétrole brut ont été transportés par voie ferrée, faisant augmenter les coûts de transport moyens et exerçant une pression croissante sur le réseau ferroviaire pour qu’il sorte de la région.

Malgré les efforts du gouvernement et de l’industrie visant à augmenter la capacité, celle-ci n’a pas suivi la croissance de l’offre, exerçant une pression descendante sur les prix de référence du pétrole brut dans l’Ouest canadien en 2018. Cette situation

s’est aggravée à l’automne, lorsque des arrêts temporaires de raffineries dans le Midwest des États-Unis ont perturbé le plus grand marché pour le pétrole brut venant de l’Ouest canadien et ont établi plusieurs références du pétrole brut canadien

à des niveaux historiquement bas.

Récemment, les prix de référence canadiens se sont améliorés substantiellement après que les raffineries du Midwest des États-Unis ont repris leurs activités normales et que le gouvernement de l’Alberta a annoncé, en décembre, qu’il commencerait à réduire temporairement la production de pétrole au début de 2019. Toutefois, les prix du pétrole brut canadien devraient rester vulnérables aux perturbations sur un réseau de transport des exportations soumis à des pressions et aux revirements de situation négatifs pour l’offre ou la demande. Cette situation devrait persister jusqu’à ce qu’un ou plusieurs nouveaux pipelines d’importance soient mis en service.

Perspectives économiques du budget de 2019

Les perspectives ont été légèrement révisées à la baisse depuis la parution de l’Énoncé de l’automne 2018

Depuis 1994, le gouvernement fonde sa planification budgétaire sur la moyenne des prévisions économiques du secteur privé, ce qui confère un élément d’indépendance à ses prévisions économiques et budgétaires. Les prévisions économiques du budget de 2019 exposées dans la présente section sont fondées sur une enquête réalisée en février 2019.

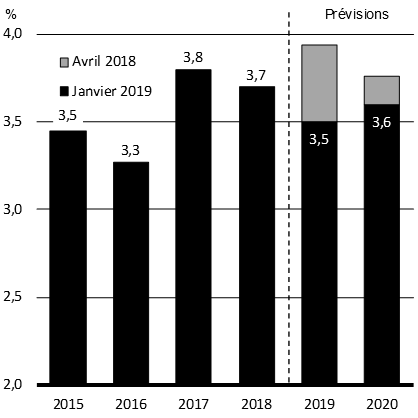

Vu la croissance économique légèrement plus faible que prévu à la fin de 2018 et au début de 2019, les économistes du secteur privé ont diminué leur prévision de la croissance du PIB réel en 2019, passant de 1,8 % à 1,9 % par rapport à ce qui était prévu dans l’Énoncé économique de l’automne 2018 (tableau A1.1). Sur la période de projection de cinq ans, la croissance du PIB réel devrait se situer à 1,8 % en moyenne, soit un taux identique à celui présenté dans l’Énoncé économique de l’automne 2018.

Les perspectives d’inflation du PIB (l’indicateur le plus large de l’inflation des prix dans l’ensemble de l’économie) ont été révisées à la baisse en 2019 pour s’établir à 1,6 %, contre 2,0 % dans l’Énoncé économique de l’automne 2018, principalement sous l’effet des répercussions sur le commerce de la baisse prévue des prix du pétrole brut. Par conséquent, le PIB nominal (l’indicateur le plus large de l’assiette fiscale) est inférieur d’environ 12 milliards de dollars par année, en moyenne, au cours de la période de projection, à ce qui était indiqué dans l’Énoncé économique de l’automne 2018.

| 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | 2018-2023 | |

|---|---|---|---|---|---|---|---|

| Croissance du produit intérieur brut (PIB) réel1 | |||||||

| Budget de 2018 | 2,1 | 1,6 | 1,7 | 1,6 | 1,8 | – | – |

| Énoncé économique de l’automne 2018 | 1,9 | 1,9 | 1,6 | 1,6 | 1,9 | 1,9 | 1,8 |

| Budget de 2019 | 1,9 | 1,8 | 1,6 | 1,7 | 1,9 | 1,9 | 1,8 |

| Inflation du PIB1 | |||||||

| Budget de 2018 | 2,0 | 1,9 | 2,0 | 2,0 | 1,9 | – | – |

| Énoncé économique de l’automne 2018 | 2,0 | 2,0 | 1,7 | 2,0 | 2,0 | 2,0 | 2,0 |

| Budget de 2019 | 1,9 | 1,6 | 1,9 | 2,0 | 2,0 | 2,0 | 1,9 |

| Croissance du PIB nominal1 | |||||||

| Budget de 2018 | 4,1 | 3,5 | 3,8 | 3,6 | 3,8 | – | – |

| Énoncé économique de l’automne 2018 | 3,9 | 4,0 | 3,3 | 3,7 | 4,0 | 3,9 | 3,8 |

| Budget de 2019 | 3,8 | 3,4 | 3,5 | 3,7 | 3,9 | 4,0 | 3,7 |

| PIB nominal1 (G$) | |||||||

| Budget de 2018 | 2 229 | 2 307 | 2 395 | 2 482 | 2 576 | – | |

| Énoncé économique de l’automne 2018 | 2 226 | 2 314 | 2 391 | 2 479 | 2 578 | 2 679 | |

| Budget de 2019 | 2 223 | 2 298 | 2 379 | 2 467 | 2 564 | 2 667 | |

| Écart entre le budget de 2018 et le budget de 2019 | -6 | -9 | -16 | -15 | -12 | – | – |

Perspectives financières du budget de 2019

Le gouvernement continue de gérer soigneusement les déficits tout en obtenant de vrais résultats qui font croître l’économie, qui créent des emplois et qui améliorent la qualité de vie des membres de la classe moyenne et des gens qui travaillent fort pour en faire partie.

Dans le budget de 2019, le gouvernement présente de nouveaux investissements pour soutenir les travailleurs, renforcer la sécurité du revenu des aînés, améliorer la santé des Canadiens et accroître l’abordabilité des logements, tout en maintenant le ratio de la dette au PIB sur une trajectoire descendante et en protégeant la viabilité financière à long terme de l’économie canadienne.

Le tableau A1.2 présente l’incidence budgétaire de l’évolution de la situation économique et budgétaire depuis l’Énoncé économique de l’automne 2018, y compris le coût des nouvelles mesures annoncées dans le présent budget.

En particulier, les résultats financiers mensuels de 2018-2019 ont été meilleurs que prévu depuis l’Énoncé économique de l’automne 2018. Les résultats financiers mensuels plus élevés que ce qui était prévu pour 2018-2019 sont principalement attribuables à la hausse des rentrées d’impôt sur le revenu, ce qui reflète la vigueur du marché du travail et les bénéfices plus élevés des sociétés. L’incidence des résultats pour 2018-2019 est en partie reportée sur la période de projection, ce qui compense amplement l’incidence de la révision à la baisse des perspectives de croissance économique fournies par les économistes du secteur privé. Les détails des perspectives budgétaires du budget de 2019 sont exposés à l’annexe 2.

|

|

Projections | |||||

|---|---|---|---|---|---|---|

|

2018-

2019 |

2019- 2020 |

2020-

2021 |

2021-

2022 |

2022-

2023 |

2023-

2024 |

|

| Solde budgétaire selon l’Énoncé de 20181 | -18,1 | -19,6 | -18,1 | -15,1 | -12,6 | -11,4 |

| Ajustement en fonction du risque de l’Énoncé de 2018 | 3,0 | 3,0 | 3,0 | 3,0 | 3,0 | 3,0 |

| Solde budgétaire selon l’Énoncé de 2018 (avant l’ajustement en fonction du risque) |

-15,1 | -16,6 | -15,1 | -12,1 | -9,6 | 8,4 |

| Évolution de la situation économique et budgétaire depuis l’Énoncé de 2018 | 5,9 | 4,8 | 4,7 | 3,7 | 4,1 | 4,6 |

| Solde révisé avant les mesures stratégiques et les investissements | -9,3 | -11,9 | -10,4 | -8,4 | -5,5 | -3,9 |

| Mesures stratégiques depuis l’Énoncé de 20 182 | -1,4 | -1,0 | -0,6 | -0,6 | -0,2 | -0,2 |

| Investissements du budget de 2019 | ||||||

| Investir dans la classe moyenne | 0,0 | -0,6 | -1,3 | -1,8 | -2,3 | -2,4 |

| Bâtir un Canada meilleur | -3,2 | -0,3 | -0,8 | -0,8 | -0,6 | -0,4 |

| Faire avancer la réconciliation | -0,9 | -0,7 | -1,0 | -1,0 | -0,6 | -0,6 |

| Apporter de vrais changements | -0,1 | -1,7 | -1,6 | -0,8 | -0,5 | -0,6 |

| Autres investissements compris dans le budget de 20193 | 0,0 | -0,7 | -0,9 | 1,6 | 0,6 | 1,2 |

| Total des investissements compris dans le budget de 2019 | -4,2 | -4,0 | -5,7 | -2,7 | -3,4 | -2,8 |

| Total des mesures stratégiques et des investissements depuis l’Énoncé de 2018 | -5,6 | -5,0 | -6,3 | -3,3 | -3,6 | -2,9 |

| Solde budgétaire | -14,9 | -16,8 | -16,7 | -11,8 | -9,1 | -6,8 |

| Ajustement en fonction du risque | -3,0 | -3,0 | -3,0 | -3,0 | -3,0 | |

| Solde budgétaire final (après l’ajustement en fonction du risque) |

-14,9 | -19,8 | -19,7 | -14,8 | -12,1 | -9,8 |

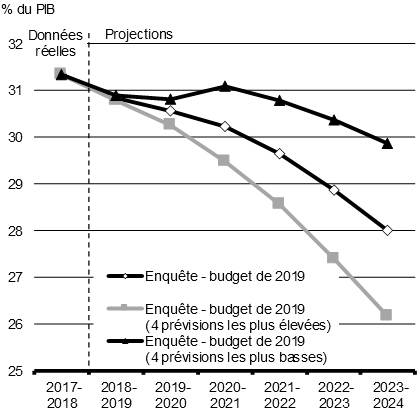

| Dette fédérale (% du PIB) | 30,8 | 30,7 | 30,5 | 30,0 | 29,3 | 28,6 |

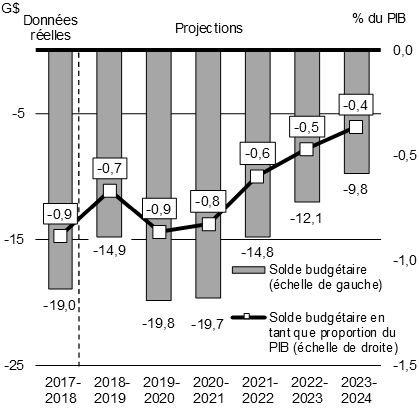

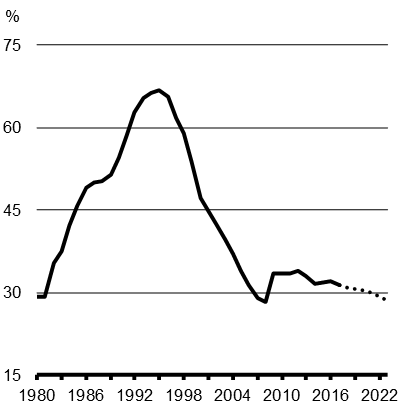

Le budget de 2019 permet de maintenir une gestion prudente des déficits à moyen terme. Après la prise en compte des mesures proposées dans le présent budget, le déficit devrait diminuer pour passer de 19,8 milliards de dollars en 2019-2020 à 9,8 milliards d’ici 2023-2024. On projette également une baisse continue du ratio de la dette fédérale au PIB, lequel devrait atteindre 28,6 % en 2023-2024 (graphique A1.11).

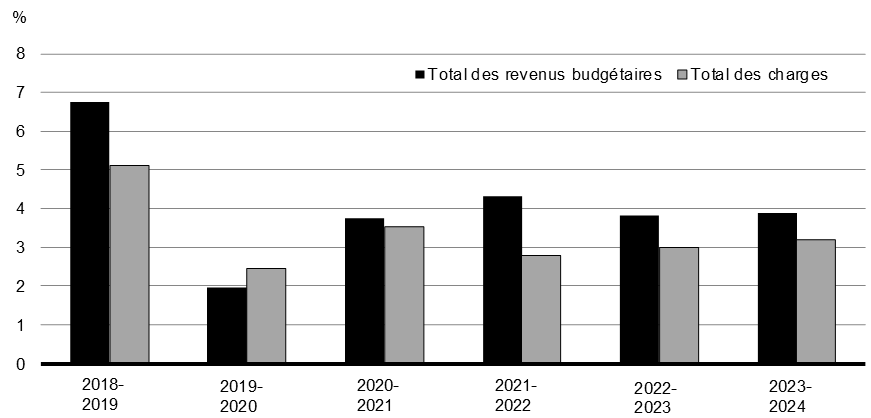

On s’attend à ce que les revenus budgétaires augmentent de 4,1 % par année en moyenne au cours de la période de projection, ce qui correspond au taux de croissance économique prévu, alors que les charges devraient augmenter d’environ 3,3 % par année (graphique 1.12). Notamment, la baisse de la croissance des revenus en 2019-2020 est liée aux nouveaux incitatifs fiscaux proposés dans l’Énoncé économique de l’automne 2018 pour encourager les entreprises à investir dans les biens en capital, y compris l’Incitatif à l’investissement accéléré.

En moyenne, les revenus budgétaires devraient augmenter plus rapidement que les charges pour la période de prévision

Incidence d’autres scénarios économiques

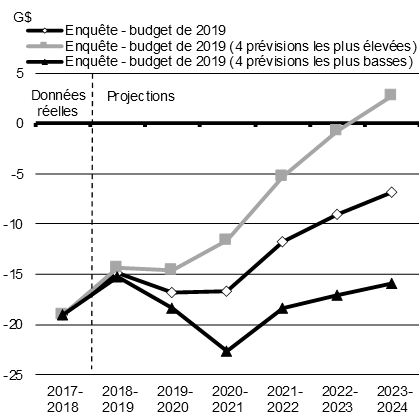

Les projections budgétaires exposées dans le présent budget sont fondées sur la moyenne des prévisions de l’enquête de février 2019 auprès d’économistes du secteur privé. Toutefois, les économistes consultés ont offert un large éventail de points de vue concernant la croissance économique future et la trajectoire du PIB nominal (l’indicateur le plus large de l’assiette fiscale). Les changements apportés aux hypothèses concernant la croissance économique peuvent aussi avoir d’importantes répercussions sur le solde budgétaire et sur le ratio de la dette au PIB sur une période de projection prolongée.

Par exemple, si la croissance économique était plus forte que prévu et correspondait à la moyenne des quatre prévisions individuelles les plus hautes à l’égard de la croissance du PIB nominal – qui correspond à une augmentation du PIB nominal de 0,4 point de pourcentage par année de plus, en moyenne, par rapport aux prévisions complètes de l’enquête de février – le solde budgétaire s’améliorerait de 5,4 milliards de dollars par année (graphique A.1.13).

À l’inverse, si le gouvernement fonde ses projections budgétaires sur la moyenne des quatre prévisions les plus basses à l’égard de la croissance du PIB nominal, ce qui correspond à une augmentation du PIB nominal plus faible de 0,4 point de pourcentage par année, en moyenne, par rapport aux prévisions complètes de l’enquête de février, le solde budgétaire se détériorerait de 5,3 milliards de dollars par année, en moyenne, et le ratio de la dette fédérale au PIB continuerait de baisser, mais serait de 29,9 % en 2023-2024.

- Date de modification :